Niespłacanie kredytu hipotecznego – co się dzieje?

Zaciągnięcie kredytu hipotecznego nie jest takie proste. Jeśli jednak przebrniemy przez cały proces udzielania kredytu to pozostaje nam jeszcze trudniejsze zadanie – systematyczne, comiesięczne, regularne spłacanie rat. Wiem coś o tym, bo sam również jestem szczęśliwym kredytobiorcą 🙂

Bywa jednak i tak, że w razie problemów ze spłatą, kredytobiorca nie zawsze skorzysta z dostępnych form pomocy. Najczęściej wynika to z jego niewiedzy lub strachu przed kontaktem z bankiem. Czasem przypomina to sytuację, jakby ktoś biegnąc w stronę ściany zamykał oczy, licząc… No właśnie, na co?

Z tego artykułu dowiesz się, co się dzieje jak kredytobiorca, który nabył nieruchomość za kredyt hipoteczny przestaje spłacać miesięczne raty. Co gorsze, zaczął również unikać kontaktu z bankiem, ponieważ nie ma pomysłu na to, jak wybrnąć z całej sytuacji. Ponadto dowiesz się:

- Co można zrobić zanim dojdzie do windykacji z kredytowanej nieruchomości?

- Jak wygląda proces windykacji i jaka jest rola banku, windykatora i komornika na poszczególnych jego etapach?

- Jakie są koszty postępowania windykacyjnego?

- Czy bank może wypowiedzieć umowę kredytową pomimo regularnej spłaty rat?

- Poznasz odpowiedzi na pytania czytników bloga.

Dlaczego zdecydowałem się napisać ten artykuł?

Chciałbym tym wpisem trochę “odczarować” dwa najczęstsze przekonania niektórych kredytobiorców. Oto one:

- Jeśli bank przestał się do mnie odzywać, to sprawa rozwiąże się sama. Niestety tak nie jest. Fakt braku kontaktu ze strony banku często oznacza, że sprawa windykacyjna znajduje się na dość zaawansowanym etapie.

- Skoro nie będę spłacał kredytu to bank najwyżej zabierze mi nieruchomość, mam kredyt we frankach, więc pozbędę się problemu. Za zobowiązania wobec banku odpowiadamy całym swoim majątkiem a nie tylko nieruchomością, na którą braliśmy kredyt! Co to dokładnie oznacza, omówię w dalszej części artykułu.

W swojej pracy mam do czynienia głównie z procesami udzielania kredytów hipotecznych. W pewnym okresie czasu brałem również udział w procesach monitorowania prawidłowości spłat zaciągniętych kredytów. Osobiście telefonowałem nawet do niektórych Klientów z przypomnieniami o spłacie raty, czy negocjowaniem warunków spłat rat. Kilkunastu Klientom bank wypowiedział umowy o kredyt hipoteczny i wtedy szukaliśmy wspólnie wyjścia z sytuacji. Często były to dość trudne rozmowy…

Czasem kończyło się na tym, że Klient sam sprzedawał nieruchomość na tzw. wolnym rynku, żeby spłacić kredyt, ale czasem procedura kończyła się w sądzie i u komornika. Wtedy nie miałem już nad taką sprawą żadnej kontroli.

Sporo się z tych doświadczeń nauczyłem i jeżeli miałbym się podzielić z Tobą tylko jedną radą w tym temacie, to brzmiałaby ona następująco: ROZMAWIAJ Z BANKIEM na każdym etapie procesu windykacji (odzyskiwania przez bank udzielonego kredytu i kosztów dodatkowych).

W tym artykule będą nam dość często towarzyszyły 4 niżej wymienione pojęcia. Chciałbym je krótko wyjaśnić na samym początku.

Dług to pewne świadczenie, obowiązek zwrotu zobowiązania osobie lub instytucji, od której coś pożyczyliśmy.

Wierzytelność jest jak gdyby odwrotnością długu. Przykładowo, bank, w którym zaciągnęliśmy kredyt hipoteczny ma wobec nas wierzytelność – czyli pewnego rodzaju uprawnienie do żądania spłacenia tego kredytu. My jesteśmy zatem dłużnikiem a bank jest wierzycielem (wierzy, że oddamy mu pożyczone pieniądze 😉

Windykacja to inaczej dochodzenie swoich roszczeń przez wierzyciela.

Zajęcie egzekucyjne to przymusowe “ściągnięcie” określonej kwoty pieniężnej przez Bank lub zablokowanie jej na koncie w banku na wniosek komornika czy urzędów państwowych (Urzędu Skarbowego, czy ZUS-u).

Pobierz bezpłatnie Arkusze Excel i sprawdź rentowność planowanego projektu deweloperskiego!

Pobierz tutaj!

Niespłacanie kredytu hipotecznego – co przed windykacją?

Procedura windykacyjna w przypadku niespłacania rat kredytu hipotecznego jest dość długotrwałym i kosztownym procesem. Na samym końcu większość kosztów ponosi dłużnik, a im taka procedura trwa dłużej, tym więcej kosztów za sobą pociąga.

Zanim jednak do niej dojdzie, warto działać z wyprzedzeniem i skorzystać z możliwości dokonania różnego rodzaju zmian na posiadanym kredycie hipotecznym.

W poprzednich artykułach opisywałem różne możliwości, z których może skorzystać Kredytobiorca, jeżeli w ciągu tych 20 czy 30 lat spłaty kredytu coś pójdzie nie po jego myśli. To przysłowiowe “koła ratunkowe”, które potrafią skutecznie pomóc w rożnych sytuacjach życiowych. Zachęcam Cię do przeczytania dwóch poniższych artykułów, które są poświęcone tej tematyce:

14 zmian na kredycie hipotecznym o których możesz rozmawiać ze swoim bankiem – część I

14 zmian na kredycie hipotecznym o których możesz rozmawiać ze swoim bankiem – część II

Przykładowo, najszybciej możemy zastosować takie zmiany na kredycie jak:

- Karencja w spłacie kapitału czy odsetek

- Wakacje kredytowe

- Wydłużenie okresu kredytowania

Paradoks polega na tym, że sporo osób, które mogłyby skorzystać z wprowadzenia różnego rodzaju zmian w spłacie swojego kredytu hipotecznego, zgłasza się do banku zbyt późno. Robią to dopiero wtedy, kiedy już mają zaległości w spłacie rat kredytowych.

W takiej sytuacji bank z reguły wymaga, uregulowania takich zaległości a dopiero później rozpatruje prośbę Klienta. Jeśli Klient nie może uregulować wymaganej należności, często “kółko się zamyka”.

Bardzo ważne jest zatem, żeby w przypadku przewidywanych problemów ze spłatą miesięcznych rat kredytowych, działać z odpowiednim wyprzedzeniem.

Niespłacanie kredytu hipotecznego – co za to grozi?

Jak w przybliżeniu może wyglądać proces windykacyjny, kiedy się zaczyna i ile czasu trwa? Przedstawiam to poniżej, dzieląc go na poszczególne etapy.

Etap 1 – dzień spłaty raty

Na rachunku do spłaty raty kredytu hipotecznego nie ma środków, więc bank nie dokona spłaty raty.

Etap 2 – od 2 do 30 dni po dniu spłaty raty

W ciągu kolejnego dnia lub kilku kolejnych dni Klient otrzyma z banku telefon lub smsa z przypomnieniem o spłacie raty. W przypadku braku reakcji ze strony Klienta, otrzyma jeszcze kilka tego typu monitów w ciągu 30 dni od dnia wymaganej spłaty raty.

Jeżeli na rachunku znajdują się środki, które są niewystarczające na spłatę całej raty kredytowej, wtedy bank pobierze dostępną kwotę i będzie oczekiwał na uregulowanie brakującej części. Lepiej zatem zapewnić nawet środki niewystarczające na spłatę całej raty kredytowej niż żadne.

Uwaga: może się tak zdarzyć, że Klient zapewnił środki na spłatę raty kredytowej, ale na rachunku pojawiło się w tym samym momencie np. zajęcie egzekucyjne za niezapłacone mandaty lub względem ZUS-u czy Urzędu Skarbowego, czego Klient nie był świadomy. Tego typu dyspozycje mają pierwszeństwo w realizacji przez bank. Środki z rachunku, zostaną więc w pierwszej kolejności przekazane na poczet ich spłaty a rata kredytu nie zostanie uregulowana.

Jeżeli Klient jest świadomy, że posiada takie zajęcia egzekucyjne, to powinien zgłosić się osobiście do banku i dokonać spłaty raty kredytowej bezpośrednio na rachunek kredytu w formie wpłaty gotówkowej. W ten sposób będzie w stanie zapewnić regularną spłatę rat kredytowych.

Ważne jest, żeby w sytuacji braku spłaty raty nie unikać kontaktu z bankiem. Zwłaszcza, jeśli do tej pory spłata kredytu przebiegała prawidłowo. Jeśli jednak we wskazanym okresie czasu (od 2 do 30 dni po dniu spłaty raty) Klient nie odbiera telefonów i chowa głowę w piasek, bank nie będzie długo czekał. Wyśle pocztą ponaglenie, nakazując w nim zapłatę raty w ciągu kolejnych kilku dni.

Okres od 2 do 30 dni po terminie spłaty raty oznacza, że Klient jest jeszcze traktowany przez bank oraz w biurze informacji kredytowej (BIK), do którego raportują banki, jako kredytobiorca prawidłowo obsługujący swoje zobowiązania.

Owszem, poślizgi dzienne w spłacie rat wpływają na bardziej szczegółową ocenę takiego Klienta w BIK (tzw. scoring), jednak ogólnie sytuacja Klienta jest określana jako normalna.

Etap 3 – Od 31 do 90 dni po terminie spłaty raty

Przy braku odpowiedzi ze strony Klienta bank wykona kolejny krok. Po ok 1-2 miesiącach wyśle do Klienta pismo z informacją o możliwości wypowiedzenia umowy kredytowej! Przy braku reakcji ze strony Klienta, po 2-3 miesiącach bank wyśle do niego pismo z wypowiedzeniem umowy kredytowej!

Uwaga: wypowiedzenie umowy kredytowej wiąże się to z koniecznością spłaty całości zadłużenia z tytułu kredytu w terminie 30 dni!!!

Jeżeli Klient nie odnosi się w żaden sposób do działań banku, ten kontynuuje swoje czynności. W tym miejscu jest już KRYTYCZNY punkt, w którym Klient powinien dokonać konkretnych ustaleń z bankiem.

Istnieje bowiem możliwość cofnięcia wypowiedzenia umowy kredytowej a Klient ustala z bankiem indywidualne warunki spłaty zadłużenia. Jeżeli tego nie zrobi, zaczyna się prawdziwy problem. W przypadku windykacji przy kredycie walutowym np. we frankach szwajcarskich, bank przewalutuje taki kredyt na złotówki i będzie kontynuował proces windykacyjny! Odwrócenie takiej operacji jest już niemożliwe.

Bank przekazuje też dane o nieprawidłowej obsłudze kredytu do biura informacji kredytowej a kredytobiorca oceniany jest już jako niesolidny dłużnik. Jeżeli w przyszłości będzie chciał zaciągnąć kolejny kredyt, będzie to raczej niemożliwe.

Etap 4 – Od 3 do 6 miesięcy po terminie spłaty raty

W zależności od konkretnego banku, zanim sprawa niespłaconego kredytu trafi do sądu, może się pojawić proces windykacji przedsądowej. Często jest ona zlecana zewnętrznym firmom windykacyjnym, współpracującym w tym zakresie z bankami.

W jednym z paragrafów każdej umowy o kredyt hipoteczny jest zapis, że bank ma prawo przekazać swoją wierzytelność do kancelarii prawnej lub firmie windykacyjnej. Stąd telefony czy pisemne monity, które trafiają do Klientów Banku bezpośrednio z firm windykacyjnych.

Poza systematycznym kontaktem z dłużnikiem i próbami zawarcia porozumienia co do sposobów spłaty długu, firmy windykacyjne nie mają praktycznie innych możliwości wywierania wpływu. Wszelkiego rodzaju próby nacisku na dłużnika czy wręcz nękania go są po prostu niedopuszczalne. Mało tego, są również karalne.

Klient, który już skorzystał z wielu różnych możliwości i dokonał zmian na swoim kredycie hipotecznym a jego sytuacja materialna nie poprawiła się powinien nadal rozmawiać z bankiem.

Na tym etapie jest możliwe, żeby Klient “dogadał się” z bankiem w taki sposób, że samodzielnie sprzeda nieruchomość, na którą wziął kredyt. Wystawi ofertę sprzedaży na tzw. wolnym rynku i z uzyskanych ze sprzedaży środków spłaci kredyt hipoteczny.

Sprawy bardzo się jednak komplikują, jeżeli zadłużenie jakie Klient aktualnie posiada względem banku, przewyższa wartość nieruchomości, na którą został zaciągnięty kredyt…

Tak jak zaznaczyłem we wstępie artykułu, za zobowiązania wobec banku Klient odpowiada całym swoim majątkiem a nie tylko nieruchomością, na którą brał kredyt!

Oznacza to, że nawet gdyby Klient sprzedał nieruchomość a bank zgodziłby się na wykreślenie hipoteki z księgi wieczystej (w takiej sytuacji to praktycznie nierealne), to w dalszym ciągu byłby zobowiązany spłacać zobowiązanie z tytułu kredytu hipotecznego!

Z jakich środków? Jedynie z bieżącej pensji (lud dochodów z działalności gospodarczej) lub ze sprzedaży innych składników własnego majątku.

Istnieją pewne możliwości i rozwiązania, które mogą spowodować, że sprzedaż nieruchomości obciążonej kredytem hipotecznym we frankach szwajcarskich jest możliwa. I to bez konieczności spłacania takiego kredytu! Niestety nie na etapie windykacyjnym. Temu tematowi poświęciłem osobny artykuł:

Jak sprzedać i kupić nowy dom lub mieszkanie zachowując kredyt we frankach?

Etap 5 – powyżej 6 miesięcy po terminie spłaty raty

Przy utrzymywaniu bardzo dobrego i stałego kontaktu z bankiem, sprzedaż z “wolnej ręki” jest jeszcze możliwa po okresie ok 6 miesięcy po terminie spłaty raty. W dalszym ciągu bankowi i Klientowi zależy na tym, żeby uregulować zobowiązanie. Pójście o krok dalej wiąże się z wyższymi kosztami dla obydwu stron.

Jeżeli jednak sytuacja nie ulega poprawie, bank idzie do sądu i wystawia bankowy tytuł egzekucyjny. To rodzaj dokumentu, w którym stwierdza, że Klient który zaciągnął kredyt przestał go regulować a wierzytelność z tego tytułu jest wymagana do spłaty.

Mało który kredytobiorca zdaje sobie sprawę, że podczas podpisywania umowy kredytowej podpisywał dobrowolne oświadczenie o poddaniu się egzekucji. Tym samym wyraził zgodę na to, aby Bank szybko rozpoczął procedurę egzekucyjną przez komornika.

BTE (bankowy tytuł egzekucyjny) powstał w ustawie Prawo Bankowe z dnia 29 sierpnia 1997 r. W 2015 Trybunał Konstytucyjny orzekł, że przepisy o b.t.e. są niezgodne z Konstytucją i tracą moc 1 sierpnia 2016 (na mocy ustawy z 25 września 2015 r). Oczywiście wszystkie wystawione do tego czasu BTE będą respektowane przez sądy.

Uzyskanie przez bank (czyli wierzyciela) tytułu wykonawczego trwa zaledwie kilka dni. Nie musi on być stroną czasochłonnych i żmudnych postępowań sądowych o zapłatę. Przepisy prawa bankowego pozwalają mu działać bardzo szybko, bez obowiązku informowania dłużnika o tego typu działaniach!!! Sąd nadaje dla BTE klauzulę wykonalności i zaczyna się egzekucja sądowa przez komornika.

Działka gruntu pod inwestycję deweloperską. Drugi etap jej zakupu – umowa warunkowa

Etap 6 – powyżej 9 miesięcy po terminie spłaty raty

Komornik doręcza dłużnikowi wezwanie do zapłaty. Jeśli po dwóch tygodniach dłużnik nie zapłaci, komornik zajmuje nieruchomość. Na tym się jednak niestety nie kończy. Komornik egzekwuje od dłużnika wszystkie zaległości w sposób przymusowy i to z całego majątku! Może więc zająć inne rzeczy ruchome, które są własnością dłużnika oraz wynagrodzenie, które wpływa na konto w banku.

Trzeba mieć świadomość, że komornik jest funkcjonariuszem wymiaru sprawiedliwości i jego zadaniem jest wyegzekwowanie postanowień sądu. Mówiąc kolokwialnie z komornikiem “nie ma miękkiej gry”.

Nie oznacza to jednak, że w tym momencie nic już nie można zrobić. Jest cały czas możliwa sprzedaż domu lub mieszkania w porozumieniu z bankiem. Ze sprzedaży nieruchomości na “wolnym rynku” można bowiem uzyskać zwykle więcej niż podczas licytacji komorniczej. Jeśli Klient to zrobi, cała procedura licytacji się umarza.

Cena wywoławcza na licytacji komorniczej to 3/4 wartości nieruchomości, którą określa rzeczoznawca. Jeżeli nieruchomość nie zostanie sprzedana na pierwszej licytacji, na kolejnej jej cena wywoławcza wynosi już ⅔ jej wartości. To więc zdecydowanie mniej, w porównaniu ze sprzedażą na “wolnym rynku”.

Jeżeli w pierwszej ani drugiej licytacji nikt nie nabędzie nieruchomości i bank nie przejmie jej na własność, postępowanie egzekucyjne zostanie umorzone. Kolejne może się odbyć nie wcześniej niż za 6 miesięcy.

Banki nie chcą więc dopuszczać do takiej sytuacji. Mają bowiem niespłacony kredyt, który w praktyce muszą spłacać sobie same z wypracowanych przychodów. Zostają też z domem lub mieszkaniem (jeżeli zdecydują się ją przejąć), których nie potrzebują.

Klient natomiast zostaje pozbawiony nieruchomości i jest zobowiązany pokryć koszty odsetek karnych oraz opłat związanych z pracą komornika. To wszystko wlicza się w ogólną kwotę jego zadłużenia a są to ogromne sumy. Jakie? O tym poniżej.

Koszty postępowania windykacyjnego

Na ogólny koszt całego postępowania windykacyjnego składa się cały szereg kosztów. Są to między innymi:

- Prowizje i opłaty bankowe (np. za monity, wysyłkę korespondencji)

- Koszty związane z umową kredytową (np. aneksy do umowy)

- Koszty obsługi przez zewnętrzną firmę windykacyjną (jeżeli została wynajęta na zlecenie banku)

- Odsetki bieżące od kredytu

- Odsetki za opóźnienie w spłacie kredytu – tzw. odsetki za płatności przeterminowane, które są kilkakrotnie wyższe niż oprocentowanie kredytu!

Wysokość odsetek za płatności przeterminowane reguluje Kodeks Cywilny, a konkretnie art. 481 § 2 k.c. zgodnie z niniejszym artykułem, ich wysokość wynosi sumę równowartości stopy referencyjnej NBP oraz 5,5 punktów procentowych. Stopa referencyjna wynosi obecnie 1,5 proc., więc odsetki za opóźnienie są ustalone na poziomie 7 proc.

- Koszty działań komornika, jeżeli bank skieruje sprawę do sądu

- Koszty umorzenia postępowania komorniczego

- Koszty sądowe

Koszty działań komornika mogą dochodzić nawet do 15% wartości kwoty egzekucji. Są więc gigantyczne! Mało tego, ze ściągniętych od dłużnika środków komornik w pierwszej kolejności pokrywa swoje wynagrodzenie. Dopiero to co zostaje trafia do wierzyciela, którym jest w tym przypadku Bank.

Komornik pobiera również swoje wynagrodzenie, nawet jeżeli umorzy całe postępowanie. W takim przypadku trzeba się mimo wszystko liczyć z kosztami ok 5% wartości kwoty pozostającej do wyegzekwowania.

Regulacje dotyczące ustalania wysokości opłat egzekucyjnych, zawarte są w ustawie z dnia 29 sierpnia 1997 roku o komornikach sądowych i egzekucji (Dz. U. Nr 133, poz. 882 z późn. zm.)

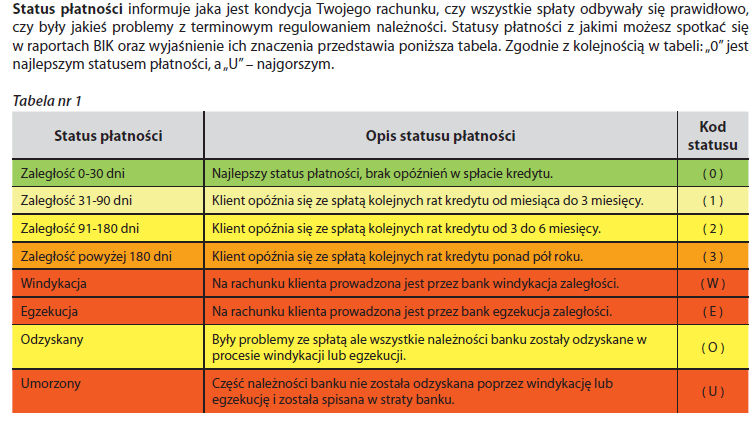

Sposób oceny Kredytobiorcy w Biurze Informacji Kredytowej, według terminowości spłaty rat kredytu zamieściłem na poniższej grafice.

Źródło: Przewodnik Klienta po raporcie BIK

Czy bank może wypowiedzieć umowę kredytową pomimo regularnej spłaty rat?

Biorąc kredyt hipoteczny, uzyskujemy od banku sporą kwotę pieniędzy. Bank, chcąc mieć pewność, że oddamy mu to co wzięliśmy – czyli pożyczoną kwotę + odsetki ustanawia dla siebie odpowiednie zabezpieczenie, którym jest min. hipoteka na kupowanej przez nas nieruchomości. Bank jest więc naszym wierzycielem, czyli jak pisałem wcześniej – wierzy nam, że oddamy mu należne pieniądze:)

Jeżeli Klient przestaje spłacać kredyt, bank rozpoczyna odzyskiwanie swoich pieniędzy z ustanowionych wcześniej zabezpieczeń – min hipoteki ustanowionej na nieruchomości. Dzieje się to w postępowaniu komorniczym co opisywałem we wcześniejszej części tego artykułu.

Może się jednak tak zdarzyć, że pomimo tego, że terminowo spłacamy raty kredytu hipotecznego, bank wypowie umowę kredytową! Dlaczego? Przeczytaj poniższe case study.

Myślę, że zainteresują Cię również artykuły:

Jak sprzedać i kupić nowy dom lub mieszkanie zachowując kredyt we frankach?

24 błędy które możesz popełnić zaciągając kredyt hipoteczny!

10 rzeczy, o których powinieneś wiedzieć, zaciągając kredyt hipoteczny

Odpowiedzi na pytania czytelników

Przed publikacją tego artykułu pytałem moich czytelników, czy mógłbym odpowiedzieć na jakieś indywidualne pytania, związane z opisywanym zagadnieniem. Otrzymałem wiadomości od dwóch czytelników bloga – Karola i Pawła. Panowie – dzięki za wasze zainteresowanie tematem 🙂

Poniżej zamieszczam treść zadanych pytań oraz moje odpowiedzi.

Karol, myślę, że odpowiedzi na większość pytań, które zadałeś znalazłeś już w treści tego artykułu. W tym miejscu odniosę się tylko w skrócie do tego o co pytałeś:

- W razie nagłych, nieprzewidzianych zdarzeń, takich jak np. utrata pracy można i trzeba rozmawiać z Bankiem. Ugoda, o którą pytasz może mieć różną formę. Zachęcam Cię do przeczytania dwóch poprzednich artykułów, w których to szczegółowo omawiam.

14 zmian na kredycie hipotecznym o których możesz rozmawiać ze swoim bankiem – część I

14 zmian na kredycie hipotecznym o których możesz rozmawiać ze swoim bankiem – część II

- Bank nie ma prawa Ci niczego zabierać. Może to jedynie zrobić komornik na zlecenie sądu, do którego zwrócił się bank. Opisuję powyżej, jak może dojść do takiej sytuacji. Komornik może zająć każdą część Twojego majątku, więc auto i telewizor pewnie też, tylko na ile pozwoli mu to uregulować zadłużenie z tytułu niespłaconego kredytu?

- Co do długu, nie wiem czy dobrze Cię zrozumiałem, ale pytasz, czy dług może przejść na członków Twojej rodziny. W trakcie Twojego życia czy po śmierci? Jeżeli wnioskowałeś o kredyt samodzielnie i nie masz rodziny to tylko Ty jesteś dłużnikiem. Jeżeli jednak brałeś kredyt wspólnie z żoną to ona jest dłużnikiem razem z Tobą. Po śmierci kredytobiorcy mamy do czynienia z kwestią przyjęcia lub odrzucenia spadku, a więc również przyjęcia lub odrzucenia majątku oraz związanego z nim długu. Jeżeli dług okazałby się zdecydowanie wyższy niż majątek do przyjęcia to spadkobiercy nie muszą przyjąć takiego spadku. Jest jeszcze “instytucja” upadłości konsumenckiej, które ma za zadanie “wyzerować licznik zadłużenia” kredytobiorcy. To jest jednak temat na osobny wpis 🙂

- Bank nie ściąga swoich należności osobiście. Niektóre banki wynajmują firmy windykacyjne, które działają w ich imieniu.

Paweł, pyta jak długo w BIK-u będzie widoczna historia Klienta, który nie spłacał prawidłowo kredytu.

Innymi słowy jak długo w BIK-u przetwarzane są dane Klienta?

- Jeśli wyrazisz zgodę, to BIK będzie przetwarzał Twoje dane w nieskończoność

- Jeśli nie wyrazisz zgody, to BIK będzie mógł przetwarzać Twoje dane przez okres 5 lat w dwóch przypadkach: nie regulowałeś zobowiązań i dopuściłeś się zwłoki w spłacie rat powyżej 60 dni

- Przez 12 lat od wygaśnięcia zobowiązania BIK może przetwarzać Twoje dane w celu budowy modeli statystycznych do oceny ryzyka kredytowego

Klient nie może prosić o przeniesienie informacji o swojej historii kredytowej do części raportu BIK niewidocznej dla Banków (części niejawnej). BIK nie modyfikuje przekazywanych danych – jest jedynie ich administratorem. W praktyce Klient może jedynie wyrazić lub cofnąć zgodę na przetwarzanie danych o spłaconym kredycie, co można zrobić tylko w przypadku, jeśli kredyt był spłacany w terminie.

Jeśli dane o kredycie zostały przeniesione do części “statystycznej” (aktualnie nazywa się to “dane dla celów stosowania metod wewnętrznych”), to nie są one udostępniane ani bankom, ani firmom pożyczkowym w celu oceny ryzyka kredytowego takiego Klienta a to również oznacza, że nie są uwzględniane przy obliczaniu scoringu BIK (oceny punktowej Kredytobiorcy).

Jeśli Klient ma dane tylko w części “statystycznej”, to z punktu widzenia banków jest osobą “bez historii kredytowej”.

Sposób działania BIK-u reguluje art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz.U. z 2017 r. poz. 1876)

Dodatkowe informacje o tzw. “czyszczeniu BIK-a” możesz znaleźć tutaj i tutaj.

Niespłacanie kredytu hipotecznego – podsumowanie

Na zakończenie tego artykułu chciałbym podkreślić jeszcze raz, że powinniśmy robić wszystko co w naszej mocy, aby nie doszło do egzekucji komorniczej. Możemy to osiągnąć tylko i wyłącznie rozmawiając z Bankiem (wierzycielem), bo to właśnie on decyduje, czy sprawę przekazać do komornika. Negocjacje co do warunków spłaty zadłużenia są więc w obopólnym interesie Klienta i Banku.

Jeszcze raz podkreślę, że każdy Kredytobiorca może skorzystać z przeprowadzenia wielu zmian na posiadanym kredycie hipotecznym. Pozwoli to z pewnością uniknąć całego wyżej opisanego procesu windykacyjnego, czego wszystkim Kredytobiorcom życzę.

Mam nadzieję, że ten artykuł przyczyni się do zwiększenia wiedzy Kredytobiorców. Świadomość konsekwencji, jakie następują z powodu niespłacania kredytu powinna każdego skutecznie zmotywować do szybkiej reakcji i kontaktu z bankiem w razie takiej potrzeby.

W artykule z pewnością nie wyczerpałem wszystkich wątków dotyczących procesu windykacji. Jeżeli masz jakieś dodatkowe pytania, coś chciałbyś/chciałabyś wyjaśnić, to zapraszam Cię do pozostawienia komentarza pod tym wpisem. Odniosę się do niego. Odpowiem na dodatkowe pytania, jeżeli oczywiście będę znał odpowiedzi 😉

Pozdrawiam serdecznie

Paweł