10 rzeczy, o których powinieneś wiedzieć, zaciągając kredyt hipoteczny

Finansowanie zakupu własnego mieszkania kredytem hipotecznym to decyzja, która ma wpływ na całe nasze przyszłe życie. Przez kolejne 20-30 lat będziemy doświadczać jej konsekwencji. Warto zatem przeznaczyć kilka miesięcy lub nawet lat, aby dobrze się przygotować do wzięcia kredytu hipotecznego, na odpowiednich warunkach.

Nie łudźmy się, nikt nas w tym nie wyręczy. Owszem, pośrednicy kredytowi czy pracownicy banków są w pewnym momencie bardzo pomocni, ale to od nas zależy, na jakie rozwiązanie finalnie się zdecydujemy. Aby dokonać świadomego wyboru, niezbędne jest więc posiadanie podstawowej wiedzy w tym zakresie.

Z tego artykułu dowiesz się:

- Co to jest zdolność kredytowa i od czego zależy?

- Jaką część dochodu kredytobiorcy powinna stanowić rata kredytu hipotecznego i dlaczego?

- Jaka powinna być wysokość wkładu własnego (tzw. LTV) i z jakiego powodu?

- Jakie okresy kredytowania są najbardziej korzystne finansowo dla kredytobiorcy i z czego to wynika?

- Oprocentowanie kredytu to WIBOR + marża banku. Czym są i od czego zależą te parametry?

- Czym się różnią raty stałe, od rat malejących?

- Z jakimi prowizjami i opłatami bankowymi należy się liczyć, uruchamiając kredyt hipoteczny?

- Z jakich ubezpieczeń można a z jakich należy korzystać przy kredycie hipotecznym?

- Jak szacowana jest przez bank wartość nieruchomości, którą kupujemy i dlaczego może być inna niż cena zakupu?

- Jakie znaczenie ma nasza ocena wiarygodności kredytowej w BIK i jak ją sprawdzić?

Jeżeli powyższe zagadnienia Cię zainteresowały, to zapraszam do zapoznania się z ich szczegółami.

Tematyka finansowania zakupu nieruchomości kredytem hipotecznym jest bardzo szeroka. W tym artykule chciałbym zasygnalizować i zwrócić uwagę na najważniejsze aspekty tego rodzaju finansowania. Kolejne wpisy na blogu będą poświęcone kontynuacji i rozszerzeniu tego tematu. Poniżej przedstawiam najważniejsze zagadnienia, które warto poznać, decydując się na zaciągnięcie kredytu hipotecznego.

1. Zdolność kredytowa – od czego zależy?

To inaczej kwota, do jakiej bank będzie w stanie udzielić Ci kredytu hipotecznego. Zależy ona głównie od Twoich dochodów, pomniejszonych o wysokość wydatków. Zależy ona również min. od takich czynników jak:

- wiek,

- forma zatrudnienia,

- liczba osób na utrzymaniu,

- wielkość spłacanych już rat kredytów.

Każdy bank ma inne kryteria wyliczania zdolności kredytowej. W jednym Twoja zdolność kredytowa może wynieść 250 tys., w innym 300 tys., a w jeszcze innym nawet 350 tys. złotych. Wspomniane różnice wynikają głównie z tego, że każdy bank inaczej liczy wielkość miesięcznych kosztów utrzymania i ma inną politykę kredytową.

Uwaga! Wielkość zdolności kredytowej nie powinna być kryterium, w oparciu o jakie dokonujesz wyboru kupowanej nieruchomości!

Pomyśl raczej, jakiej nieruchomości potrzebujesz, a nie jaką kupisz, ponieważ masz zdolność kredytową.

Każdy Bank ma też nieco inne procedury analizowania wniosku kredytowego. Może uznać, że nieruchomość jest innej wartości niż kwota, za jaką ją kupujesz. Z tego powodu może zmienić wysokość przyznanej kwoty kredytu. Czas do momentu wydania decyzji kredytowej też jest różny. Bywa, że w jednym banku otrzymamy decyzję kredytową po kilku dniach, a w innym po kilku tygodniach. Należy się jednak nastawić, że okres 1 miesiąca to minimalny czas, w którym powinniśmy się zmieścić od momentu złożenia wniosku kredytowego do podpisania umowy kredytowej.

Warto jest składać wniosek kredytowy do co najmniej kilku banków. Najlepiej trzech:

- do banku, który najszybciej rozpatrzy Twój wniosek i wyda ci decyzję kredytową,

- do banku, w którym otrzymasz najatrakcyjniejsze warunki kredytu,

- do banku, w którym jest szansa, że otrzymasz kredyt na dość dobrych warunkach, ale będziesz musiał poczekać trochę dłużej.

Zakup nieruchomości finansowany kredytem hipotecznym w każdym przypadku opiera się na “dwóch nogach”:

- Zdolności kredytowej

- Zabezpieczeniu kredytu, którym z reguły staje się nieruchomości, którą kupujesz

Jeżeli okazuje się, że aktualnie nie posiadasz zdolności kredytowej, na zakup nieruchomości, to alternatywą pozostaje najem. W pewnych sytuacjach życiowych ma on swoje ogromne zalety.

Więcej na ten temat dowiesz się z artykułu: Kupić czy wynająć mieszkanie? Jakie są zalety i wady obydwu rozwiązań?

2. Rata kredytu hipotecznego – jaką cześć dochodu powinna stanowić?

Warto w taki sposób kalkulować wysokość comiesięcznej raty kredytu, żeby nie przekraczała ona poziomów między 20% a 30% naszego dochodu.

Dla przykładu, przy zarobkach 5 000 zł netto, kwota raty wynosiłaby więc między 1 000 zł a 1 500 zł, a przy zarobkach 10 000 zł netto byłoby to odpowiednio między 2 000 zł a 3 000 zł.

Powodów, żeby w taki sposób kalkulować wysokość raty, jest co najmniej kilka:

- Po pierwsze, kwota miesięcznej raty kredytu hipotecznego nie stanowi całkowitego obciążenia gospodarstwa domowego z tytułu zamieszkiwania w danej nieruchomości. Do tej kwoty dochodzą z reguły wszelkie dodatkowe opłaty, takie jak składki ubezpieczania nieruchomości, innych comiesięcznych ubezpieczeń, jeżeli były częścią składową kredytu, podatek od nieruchomości lub użytkowanie wieczyste. Płacimy też comiesięczny czynsz do wspólnoty mieszkaniowej, opłaty za wszelkie media itp.

- Po drugie, zyskujemy pewnego rodzaju równowagę finansową i więcej wewnętrznego spokoju. Jesteśmy lepiej przygotowani na wszelkiego rodzaju nieprzewidziane wydatki. A one zdarzają się dość często 🙂

- Będziemy w stanie oszczędzać i inwestować nasze nadwyżki finansowe na dalszą przyszłość.

- Będziemy mogli zrobić sobie prezent 🙂 i Wcześniejsza spłata kredytu hipotecznego lub znaczne skrócenie jego okresu to dobre rozwiązanie.

3. Kredyt hipoteczny – wysokość wkładu własnego (LTV)

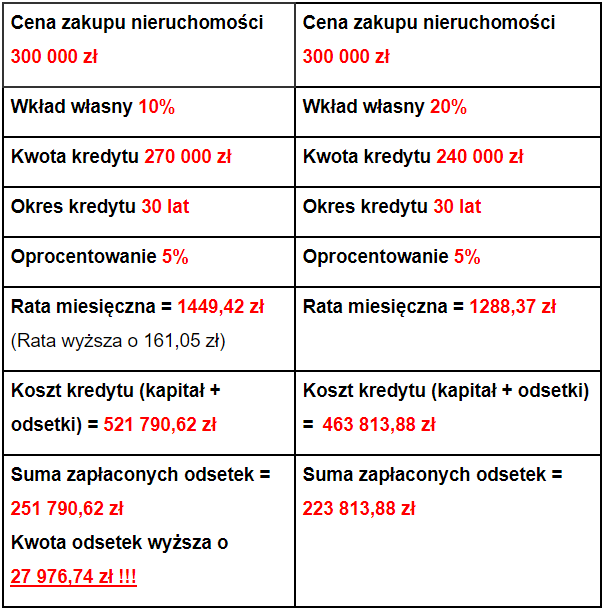

Aby zaoszczędzić na wysokości odsetek, jakie zapłacimy bankowi, spłacając kredyt hipoteczny, warto posiadać 20% wkładu własnego kupowanej nieruchomości. Takie jest również zalecenie KNF-u (Komisji Nadzoru Finansowego) dla banków, udzielających kredytów hipotecznych (wymóg posiadania 20% wkładu własnego przez kredytobiorców).

Jeżeli nie dysponujemy taką kwotą, to istnieje jeszcze “koło ratunkowe”, którym jest skorzystanie z ubezpieczenia tzw. brakującego wkładu własnego, często proponowanego przez banki. W takiej sytuacji będziemy zobowiązani okazać się wkładem własnym w wysokości 10% wartości kupowanej nieruchomości, a od banku otrzymamy kredyt na 90% wartości nieruchomości. Nie wszystkie banki stosują jednak takie rozwiązanie i tym samym ograniczamy sobie dostęp do oferty kredytowej wszystkich banków.

Na poniższym przykładzie zobaczymy, z jakimi kosztami wiąże się wzięcie kredytu hipotecznego na 90% wartości mieszkania.

Przykład:

Kupujemy nieruchomość za 300 000 zł., mając odpowiednio:

a) 10% (30 000 zł) lub

b) 20% (60 000 zł) wkładu własnego.

Reasumując, w powyższym przykładzie różnica kwotowa między wkładem własnym 10% a 20% to 30 000 zł. Jeżeli nie będziemy jej mieli w momencie ubiegania się o kredyt hipoteczny, to finalnie będzie nas to kosztowało prawie drugie tyle – bo aż 27 976,74 zł!

Reasumując, w powyższym przykładzie różnica kwotowa między wkładem własnym 10% a 20% to 30 000 zł. Jeżeli nie będziemy jej mieli w momencie ubiegania się o kredyt hipoteczny, to finalnie będzie nas to kosztowało prawie drugie tyle – bo aż 27 976,74 zł!

Ta analiza jest bardzo uproszczona. Jej intencją było pokazanie pewnego mechanizmu, który generuje dodatkowe koszty kredytu. Warto jednak pamiętać, że mogą pojawić się jeszcze dodatkowe koszty, związane z brakiem wkładu własnego na poziomie 20%. Mogą nimi być np.: ubezpieczenie brakującego 10% wkładu własnego czy wyższa cena kredytu – marża banku.

Może Cię również zainteresować:

Ranking kredytów hipotecznych luty 2019. Poznaj najtańsze i najdroższe oferty

AKTUALNE RANKINGI Kredytów Hipotecznych

4. Okres kredytowania – na ile lat wziąć kredyt hipoteczny?

W przypadku tego parametru kredytowego zasada jest prosta: im krótszy okres kredytowania, tym mniej kredyt będzie nas kosztował. Rata miesięczna będzie oczywiście wyższa, ale zaoszczędzimy o okresie spłaty kredytu spore kwoty.

Okres kredytowania wpływa na dwie kluczowe elementy:

- Wysokość raty kredytu

- Strukturę raty kredytu – proporcję między wysokością kapitału a odsetek w każdej racie kredytu.

Zobaczymy, w jaki sposób zmieniają się te dwa parametry na poniższych wykresach.

Przykładowo, zaciągamy kredyt:

na kwotę 300 000 zł

Oprocentowanie 5%

Okres kredytowania 10, 20, 30, 40 lat.

Źródło: Opracowanie własne

Miesięczna wysokość raty kredytu zależy od okresu, na jaki go bierzemy. Im krótszy okres, tym rata jest wyższa, co wydaje się dość oczywiste. Zwróćmy jednak uwagę na wysokości rat na okres 30 i 40 lat. Ich wysokość jest na bardzo podobnym poziomie, różniąc się jedynie kwotą 163,87 zł. Skąd taka mała różnica? Odpowiedź znajdziemy na poniższym wykresie – w proporcjach między kapitałem a odsetkami w racie kredytu.

Źródło: Opracowanie własne

W przypadku kredytu hipotecznego na 10 lat wysokość naszej pierwszej raty miesięcznej wyniosła 3181,97 zł z czego kapitał stanowiły aż 60%.

W przypadku 40-to letniego okresu kredytowania rata miesięczna zmniejszyła się “tylko” o ponad połowę (55%) – do poziomu 1446,59 zł, natomiast kapitał stanowił już tylko 13,5%!!!

Zaciągając kredyt na 40 lat w pierwszej racie 86,5% to odsetki, stanowiące koszt naszego kredytu! Pamiętajmy o tym.

Zobaczymy teraz, jakiej wysokości odsetki zapłacimy bankowi za kredyt hipoteczny z naszego przykładu.

Źródło: Opracowanie własne

Najmniej – bo 81 835,85 zł odsetek oddamy bankowi, spłacając kredyt przez 10 lat. W skrajnym przypadku – finansowaniu na 40 lat poniesiemy koszt odsetkowy w wysokości 394 363,10 zł!

Kredyt hipoteczny na 10, 20, 30 i 40 lat. Ile pieniędzy oddamy do banku (kapitał + odsetki)?

Źródło: Opracowanie własne

Spójrzmy na dwa skrajne okresy kredytowania – 10 i 40 lat. W przypadku kredytu hipotecznego na 10 lat oddamy do banku łącznie 381 885,85 zł a w przypadku kredytu na 40 lat, oddamy 694 363,10 zł! To ogromna różnica, więc podejmijmy świadomą decyzję, który wariant jest dla nas najkorzystniejszy.

Czy istnieje jednak jakiś “złoty środek”, rozwiązanie, które potrafiłoby spowodować, że nasza rata kredytu będzie na niższym poziomie, a okres, przez jaki będziemy spłacali kredyt, będzie jak najkrótszy?

Odpowiedź brzmi TAK 🙂 Możemy nadpłacić kredyt hipoteczny w różnych okresach. Warto sprawdzić, który bank i na jakich zasadach udostępnia taką możliwość. Osobiście korzystam z tego sposobu, co pozwoliło mi znacznie zredukować koszty obsługi zaciągniętych kredytów hipotecznych.

Zarezerwuj kupowane mieszkanie, podpisując odpowiednią umowę rezerwacyjną!

Pobierz tutaj szablon umowy

5. Oprocentowanie kredytu hipotecznego

W większości ofert dostępnych na rynku oprocentowanie kredytu jest zmienne i składa się z:

- Marży banku

- Stopy referencyjnej WIBOR

Marża banku to w uproszczeniu przychód banku, za udostępnienie nam kapitału, w postaci kredytu hipotecznego. Jest ona uzależniona od wielu czynników. Najczęściej są to:

- Aktualna polityka kredytowa danego banku – czyli, czy bankowi aktualnie zależy na udzielaniu tego typu kredytów?

- Wysokość dochodów kredytobiorców

- Wiarygodność kredytowa kredytobiorców (tzw. scoring)

- Wysokości kredytu w stosunku do wartości kupowanej nieruchomości (tzw. LTV)

- Aktualnych warunków promocyjnych

Marżę banku możemy i należy negocjować. Jeżeli nie zrobimy tego na samym początku, przed zawarciem umowy kredytowej, to później nie będzie już takiej możliwości.

Warto wiedzieć, że jeżeli będziemy chcieli dokonywać jakiejś zmiany na naszym kredycie hipotecznym w czasie jego spłaty (np. zwiększyć jego kwotę, zmienić nieruchomość, na której bank wpisał się na hipotekę itp.), to wartość marży może się zmienić! Bank przed podpisaniem aneksu do umowy kredytowej ma prawo zaproponować inny poziom marży, niż ten, który obowiązywał od dnia podpisania umowy.

Stopa referencyjna WIBOR – to inaczej cena, po jakiej Banki w Polsce pożyczają sobie pieniądze na różne okresy czasu. W przypadku kredytów hipotecznych najczęściej mamy do czynienia ze stopą WIBOR 3 M (3 miesięcznym) i 6 M (6-cio miesięcznym). Wartość stopy WIBOR zmienia się w czasie i zależy w głównej mierze od poziomu inflacji (szybkiego wzrostu cen, powodującego spadek wartości pieniądza)

Obecnie mamy bardzo niskie poziomy stóp procentowych i trochę się już do tego przyzwyczailiśmy. Tak jednak wcale nie musi być przez kolejne lata. Jak spojrzymy na poziomy stóp referencyjnych w perspektywie okresu np. 20-to letniego, na jaki zaciągamy kredyt hipoteczny, to może nas to skłonić do dodatkowych refleksji…

Może warto w tym momencie wrócić do punktu nr 2 tego artykułu i dokonać dodatkowych kalkulacji?

Wykres notowań dla WIBOR 3 M w okresie od 01-06-1998 do 01-06-2018

Źródło: Money.pl

6. Kredyt hipoteczny – rata stała czy malejąca?

Raty stałe kredytu hipotecznego mają taką samą wysokość przez cały okres spłaty kredytu. Przynajmniej takie jest założenie;). Składają się bowiem z dwóch elementów:

- marży banku, która raczej nie ulega zmianie w okresie spłaty kredytu

- stopy referencyjnej WIBOR, która ulega zmianie co kilka miesięcy

W ratach stałych zmienia się wysokość odsetek i kwoty spłacanego kapitału – struktura raty nieustannie ulega zmianie. Na początku spłaty większą część każdej raty stanowią odsetki (im dłuższy okres kredytu, tym więcej odsetek zapłacimy). Kwota spłaty kapitału w każdej początkowej racie jest bardzo mała. Jej udział w spłacie kolejnych rat stopniowo wzrasta. Zobaczmy, jak wygląda przykładowy harmonogram spłaty kredytu w pierwszym miesiącu spłaty w ratach stałych w poszczególnych okresach, na jakie zaciągnięto kredyt.

Kredyt na kwotę 300 000 zł

Oprocentowanie 5%

Okres kredytowania 30 lat.

Źródło: Opracowanie własne

Raty malejące przy kredycie hipotecznym zbudowane są w inny sposób. W ich przypadku kwota całego kredytu dzielona jest na ilość miesięcy spłaty. W każdej racie znajduje się taka sama kwota spłacanego kapitału oraz skumulowane odsetki. Są one naliczane od kwoty kapitału, który pozostaje do spłaty. Jest to zdecydowanie tańsze rozwiązanie, jednak ma ono swoją cenę. Przez pierwsze kilkanaście lat kwota miesięcznej spłaty raty jest wyższa niż w przypadku rat równych. W naszym przykładzie różnica między wysokością pierwszą raty stałej a pierwszą ratą malejącą stanowi ok 22% (2083,33 zł a 1610,46 zł)

Źródło: Opracowanie własne

7. Kredyt na mieszkanie – opłaty i prowizje bankowe

Osoby zaciągające kredyt hipoteczny, bardzo często nie zwracają uwagi na najważniejszy koszt zaciąganego kredytu – wysokość odsetek, które zapłacą przez okres trwania umowy! Informacja o ich wysokości znajduje się oczywiście w umowie kredytowej i formularzy informacyjnych do umowy (to tzw. całkowity koszt kredytu), jednak w percepcji większości kredytobiorców nie jest on mocno odczuwalny. Owszem, odsetki będą stanowiły część raty kredytowej, ale warto mieć świadomość, że im mniejszą, tym lepiej:).

Prowizja za uruchomienie kredytu hipotecznego jest kolejnym kosztem. Wynosi ona w zależności od banku od 0 do 5%. Jeżeli trafimy na jakąś ciekawą promocję, to możemy się załapać nawet na 0%.

Ważne! Zdarza się tak, że banki doliczają kwotę prowizji do kwoty udzielanego kredytu, żeby w chwili uruchomienia kredytu Klient nie musiał pokrywać tego kosztu z własnej kieszeni. To powoduje, że kredytobiorca zapłaci w praktyce dwa razy tyle prowizji! (odsetki będą się naliczały od całej kwoty kredytu – powiększonej o doliczoną kwotę prowizji). Będzie ona jedynie rozłożona w czasie na okres trwania kredytu. Należy uważać na takie rozwiązanie!

Musimy się też liczyć z opłatą za wycenę nieruchomości. W zależności od rodzaju nieruchomości wynosi ona od 400-500 zł w przypadku mieszkania do 700-1000 zł dla domów.

Opłata za wpis hipoteki na rzecz banku do Księgi Wieczystej, prowadzonej dla kupowanej nieruchomości. Jest to kwota 200 zł.

Jeżeli zaciągamy kredyt, który jest uruchamiany w transzach, to musimy uwzględnić opłatę za inspekcję kredytową. Wynosi ona ok 200 zł. i jest pobierana przed uruchomieniem kolejnych transz kredytu. Ma ona na celu zweryfikowanie czy środki, które wcześniej bank uruchomił z kredytu, zostały rzeczywiście wykorzystane zgodnie z ich przeznaczeniem. Przykładowo, jeżeli bank uruchamia kredyt na budowę domu w 4-rech transzach, to należy wziąć pod uwagę koszt 4 inspekcji kredytowych.

Prowizja za wcześniejszą spłatę kredytu hipotecznego (częściową lub całkowitą). Banki chcą, żebyśmy jak najdłużej spłacali kredyt hipoteczny. Niektóre z nich ustalają więc często prowizje za wcześniejszą spłatę kredytu w okresie pierwszych 2, 3 czy 5-ciu lat od uruchomienia kredytu.

Jeżeli chcielibyśmy dokonać całkowitej spłaty kredytu w jakimś banku i uniknąć prowizji, warto sprawdzić, czy można to zrobić dwoma przelewami. Pierwszym, w którym spłacimy 99% kredytu, a następnie kolejnym, w którym spłacimy brakujący 1% i od tej wartości zapłacimy prowizję. 🙂

Prowizję zapłacimy również za:

- Aneks do umowy kredytowej. Są to różne stawki w różnych bankach i wynoszą od kilkudziesięciu do nawet kilkuset złotych!

- Wydanie zaświadczenia o kredycie hipotecznych (opinii o przebiegu spłaty kredytu, o stanie zadłużenia, wysokości zapłaconych odsetek itp.) Koszt takich zaświadczeń mogą wynieść również od kilkudziesięciu do kilkuset złotych w zależności od banku.

- Wszelkiego rodzaju produkty dodatkowe, z których zobowiązaliśmy się korzystać podczas podpisania umowy kredytowej (rachunek do obsługi kredytu, karta do tego rachunku, karta kredytowa itp.)

Ostatnią grupą produktów, za których korzystanie również płacimy, stanowią wszelkiego rodzaju ubezpieczenia. Do tematu ubezpieczeń wrócę za chwilę w kolejnym punkcie artykułu. W tym miejscu wymienię jedynie, jakich ubezpieczeń przy kredycie hipotecznym możemy się spodziewać i bardzo orientacyjnie przedziały ich cen.

- Ubezpieczenie pomostowe do momentu wpisu hipoteki (między 0,2 d 1,5%)

- Ubezpieczenie brakującego wkładu własnego (między 3% – 5%)

- Ubezpieczenie nieruchomości (od 0,04% do 0,1%)

- Ubezpieczenie na życie (0,02% do 0,09%)

- Inne, które są często integralną częścią oferty cenowej kredytu w danym banku (od utraty pracy, poważnych zachorowań itp.)

Podsumowując temat kosztów, warto być świadomym “co nas czeka” w obszarze wszelkiego rodzaju kosztów powiązanych z kredytem. Warto dodatkowo zdawać sobie sprawę, że taryfa opłat i prowizji w każdym banku ulega zmianie w okresie spłaty kredytu!

To oznacza, że nie obowiązują nas opłaty i prowizje według stawek z dnia uruchomienia kredytu, tylko z dnia bieżącego, w którym planujemy wykonać daną operację!

8. Ubezpieczenia przy kredycie hipotecznym

Zaciągając kredyt hipoteczny, z 10% procentowym wkładem własnym w gotówce, załapiemy się na ubezpieczenie tzw. brakującego wkładu własnego. Bank wymaga 20% wkładu własnego, my mamy 10% wkładu własnego, więc 10% bank ubezpiecza.

Przykładowo, w kredycie na 300 000 zł będzie to kwota 30 000. Od tej kwoty zapłacimy składkę ubezpieczeniową za okres np. 2 lat w wysokości kilku procent (3-5%). Należy pamiętać, że po tych 2 latach bank sprawdzi, czy spłaciliśmy 10% kapitału kredytu. W przypadku kredytów na długie okresy np. 30 lat, spłacony kapitał będzie stanowił bardzo małą kwotę. Bank naliczy więc ponownie składkę ubezpieczeniową, od brakującego wkładu własnego (pomniejszonego o ilość spłaconego kapitału).

Nieruchomość, którą kredytujemy, obowiązkowo ubezpieczamy. Ubezpieczenie nieruchomości możemy zrobić na własną rękę, poza bankiem lub skorzystać z oferty bankowej. W tym pierwszym przypadku niezbędne będzie zawarcie z bankiem dodatkowej umowy cesji praw z polisy ubezpieczenia nieruchomości. W przypadku zaistnienia jakiegoś zdarzenia np. pożaru, zalania, ubezpieczyciel zwraca się w pierwszej kolejności do banku, który kredytuje daną nieruchomość. Ubezpieczyciel pyta bank czy świadczenie ubezpieczeniowe wypłacić kredytobiorcy, aby ten usunął szkodę, czy bankowi na poczet spłaty kredytu. Najczęściej bank wyraża zgodę na pierwsze rozwiązanie.

Skoro mamy już ubezpieczoną nieruchomość, to teraz czas na zabezpieczenie rodziny kredytobiorcy – ubezpieczenie na życie dla kredytobiorcy. Są banki, które wymagają obligatoryjnie tego typu ubezpieczenia od kredytobiorcy. Ustanawiają na takim ubezpieczeniu cesję na swoją rzecz i w przypadku śmierci kredytobiorcy, ubezpieczyciel spłaca kredyt. Nie jest to standardowy wymóg we wszystkich bankach.

Osobiście jestem zwolennikiem posiadania tego typu ubezpieczenia. Nie dla banku, tylko dla swojej rodziny. Nie można zakładać, że przez 20 czy 30 lat spłaty kredytu “wszystko będzie dobrze”. Sam byłem świadkiem kilku sytuacji, w których skorzystanie z ubezpieczenia na życie, zapewniło możliwość spokojnego życia członkom rodziny kredytobiorcy, który odszedł z tego świata.

Do momentu, w którym bank nie ustanowi prawnego zabezpieczenia swojego kredytu (wpisu hipoteki w księgę wieczystą dla nieruchomości), zapłacimy ubezpieczenie pomostowe. Marża naszego kredytu będzie podwyższona o pewien procent (np. 0,5-1,5%). Będziemy wtedy płacili wyższą ratę kredytową. Ubezpieczenie to obowiązuje przez kilka miesięcy w przypadku rynku wtórnego lub kilka czy kilkanaście miesięcy, kiedy kupujemy nieruchomość z rynku pierwotnego.

W umowach kredytowych czy promocyjnych banków znajdują się różnego rodzaju pozostałe ubezpieczenia. Różnie się nazywają np. Ubezpieczenie od utraty pracy, poważnych zachorowań itp. Mają one jednak pewną wspólną cechę. W mojej ocenie nie wnoszą wiele do zabezpieczenia kredytobiorcy, a generują dodatkowe koszty. Skorzystanie z nich czasami graniczy z cudem, z powodu całej gamy warunków wykluczających. Zalecam głęboko się zastanowić przed skorzystaniem z nich.

9. Wartość nieruchomości

Bank zweryfikuje wartość nieruchomości, którą kupujemy, zlecając wykonanie ekspertyzy lub operatu szacunkowego. Nie będzie polegał jedynie na tym, na jaką cenę zakupu umówiliśmy się ze sprzedającym i co zostało wpisane do aktu notarialnego umowy przedwstępnej. Powód jest dość oczywisty – możemy przepłacić, kupując nieruchomość, która bardzo nam się spodobała, ale niekoniecznie jest warta swojej ceny.

Tutaj wkracza do akcji rzeczoznawca majątkowy. Każdy z banków współpracuje z wieloma rzeczoznawcami majątkowymi, którzy przygotowują operaty szacunkowe na potrzeby finansowania danej transakcji. Ważne jest, żeby operat sporządziła osoba, która znajduje się na liście rzeczoznawców przeszkolonych przez dany bank.

Nieruchomość zostanie wyceniona w zależności od tego, o jaki kredyt wnioskujemy. Tylko na zakup czy zakup + remont.

Rzeczoznawca, sporządzając operat, uwzględnia jakie podobne transakcje miały miejsce na danym rynku i porównuje ceny zrealizowanych transakcji – tzw. cena transakcyjna. Tylko nadmienię, że jest to bardziej urealniona wartość wycenianej nieruchomości, niż w przypadku ogólnodostępnych cen ofertowych, widocznych np. na portalach internetowych.

Ostatnią “bramką” ustalania wartości nieruchomości w procesie kredytowym jest analityk rzeczoznawca danego banku. Może on uznać, że wyceniana nieruchomość jest jednak mniej warta, niż kwota podana w operacie szacunkowym. Dla kredytobiorcy może to oznaczać konieczność udokumentowania posiadania wyższego wkładu własnego w transakcji kredytowej, co bywa dość stresującą sytuacją. Warto więc planować zakup nieruchomości posiadając pewien zapas wolnych środków finansowych i nie próbować “na styk” wydać wszystkich oszczędności, żeby tylko kupić nieruchomość.

Jeżeli chcesz, abym pomógł Ci pozyskać najkorzystniejszy kredyt hipoteczny, proszę skontaktuj się ze mną, wypełniając poniższy formularz.

Odpowiednia decyzja, którą podejmiesz, pozwoli Ci zaoszczędzić kilkadziesiąt tysięcy złotych!

10. Historia kredytowa w BIK – zweryfikuj ją

Przed podpisaniem jakiejkolwiek umowy przedwstępnej zakupu nieruchomości i/lub złożeniem wniosku o kredyt hipoteczny, należy bezwzględnie zweryfikować swoją historię w Biurze Informacji Kredytowej.

Może się zdarzyć, że z jakiegoś powodu widniejemy w BIK, jako niesolidny kredytobiorca i nie jesteśmy tego świadomi. Powodów może być kilka, np.:

- Spłacaliśmy jakiś kredyt ratalny i nie uregulowaliśmy w całości ostatniej raty lub naliczono nam opłatę za wysłanie jakiegoś pisma, czego nie uwzględniał harmonogram spłat. Zabrakło 15 czy 20 zł do zamknięcia rachunku kredytowego i gotowe.

- Ktoś zaciągnął kredyt na nas, posługując się skradzionym dokumentem tożsamości.

- Poręczaliśmy komuś jakiś kredyt.

- Byliśmy współkredytobiorcą przy zobowiązaniu, które miała spłacać inna osoba, a tego nie robi…

Banku, który rozpatruje nasz wniosek kredytowy, nie interesują powody negatywnej historii kredytowej w BIK. Zanim wszystko “odkręcimy” i dane w BIK zostaną zaktualizowane, minie trochę czasu. W skrajnym przypadku możemy nawet nie otrzymać kredytu i stracić możliwość zakupu nieruchomości!

Zachęcam do skorzystania ze sprawdzenia swojego raportu BIK. Można to zrobić, wchodząc tutaj. Będziemy się czuli zdecydowanie bardziej komfortowo, wiedząc, że ze strony BIK, po złożeniu wniosku kredytowego nie czekają nas żadne niespodzianki 🙂

Może Cię również zainteresować:

24 błędy które możesz popełnić zaciągając kredyt hipoteczny!

To już wszystkie, najważniejsze kwestie, które chciałem zawrzeć w tym artykule. Zależało mi na tym, żeby przede wszystkim zasygnalizować, z iloma rzeczami przyjdzie zmierzyć się, zaciągając kredyt hipoteczny. Mam nadzieje, że osiągnąłem ten cel, a informacje, które zawarłem w artykule, okazały się dla Ciebie wartościowe.

Jeżeli tak, to proszę udostępnij ten wpis również swoim znajomym. Robiąc to, Ty również dzielisz się wiedzą!

Zachęcam Cię do komentowania treści tego wpisu poniżej 🙂 Z chęcią poznam Twój punkt widzenia, na przedstawione zagadnienia.

Pozdrawiam Cię serdecznie

Paweł