Skoro czytasz ten artykuł, to z pewnością interesuje Cię, w jaki sposób rozmawiać z bankami, żeby pomogły Ci sfinansować twój projekt deweloperski.

Gratuluję! Znajdujesz się w gronie 57% przedsiębiorców – deweloperów, którzy chcą sfinansować swoją inwestycję kredytem dla dewelopera.

To bardzo dobry kierunek działania, tym bardziej w obecnych czasach. Żeby zaoszczędzić sporo czasu i pieniędzy, powinieneś jednak wziąć pod uwagę kilka kluczowych czynników.

Jakich? Odpowiedź między innymi na to pytanie znajdziesz poniżej.

Czego jeszcze możesz się spodziewać ?

- Sytuacja finansowa w branży deweloperskiej – kilka faktów,

- Jak do tej pory deweloperzy finansowali swoje projekty?

- Jak deweloperzy planują finansować kolejne inwestycje?

- Kredyt dla dewelopera – najczęstsze błędy i co zrobić, żeby przekonać bank do współpracy?

- Kredyt dla dewelopera – poznaj zakresy w jakich współpracuję.

Kredyt dla dewelopera a sytuacja w branży

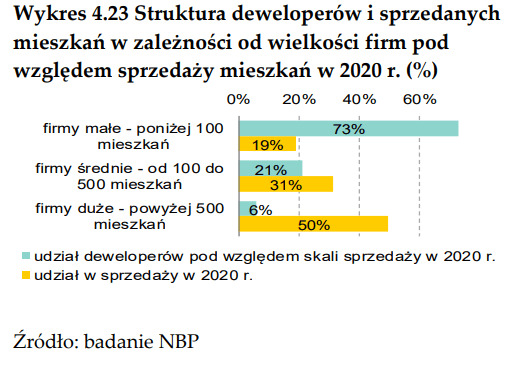

Na polskim rynku deweloperskim można zaobserwować z jednej strony kilku – kilkunastu „dużych graczy”, a z drugiej strony sporą ilość bardzo małych firm deweloperskich.

Blisko połowa sprzedanych w 2020 r. mieszkań została wybudowana przez 6% największych deweloperów (z roczną sprzedażą powyżej 500 lokali), natomiast w budowę zaledwie 19% lokali zaangażowanych było aż 73% małych przedsiębiorstw deweloperskich (z roczną kontraktacją do 100 mieszkań).

Pozostałą część sprzedaży (31% transakcji) zrealizowało 21% średnich firm (z roczną sprzedażą od 100 do 500 mieszkań).

Sporo tych cyfr, ale warto wiedzieć, w jakim otoczeniu rynkowym funkcjonują deweloperzy. Z jednej strony duża koncentracja wśród największych firm, a z drugiej mnóstwo małych firm, które mają 1/5 udziału w całej sprzedaży.

Projekt deweloperski i sposoby jego finansowania

Przeglądając dalej raport NBP (Narodowego Banku Polskiego), możemy się dowiedzieć, że w finansowaniu działalności firm deweloperskich główną rolę odgrywał kapitał własny. Jego udział w realizowanych projektach na koniec 2020 znajdował się średnio na poziomie około 45%.

Dodatkowo wśród zewnętrznych źródeł finansowania od 2017 r. do końca 2021 r. istotną rolę odgrywały przedpłaty nabywców mieszkań.

Klienci, którzy kupowali mieszkania od deweloperów w około 20%-tach (to aż jedna piąta) finansowali nimi budowane mieszkania.

Można było również zaobserwować, że sporo firm korzystało z tzw. kredytu kupieckiego, czyli regulowała płatności z pewnym opóźnieniem.

Reasumując, kapitał własny i kredyt kupiecki przy niskim udziale środków bankowych stanowiły główne źródła finansowania inwestycji deweloperskich.

Kredyt deweloperski – przykładowa transakcja

Kredyt dla dewelopera – jak deweloperzy planują finansować swoje projekty?

Kapitał własny nie wystarcza jednak, aby działać na większą skalę. Ma on swoje zalety, ale również pewne ograniczenia.

Przeczytasz na ten temat dużo więcej w poniższym artykule:

Kredyt deweloperski a budowa za własne środki – co się bardziej opłaca?

Deweloperzy zaczęli powoli dostrzegać, że bez użycia stabilnego źródła finansowania, jakim jest kredyt deweloperski, nie są w stanie wykorzystać potencjału rynku, na którym działają.

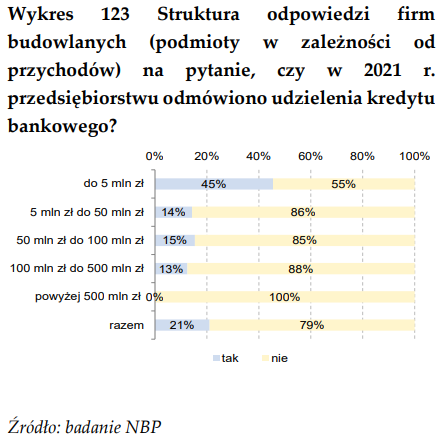

W 2021 roku Narodowy Bank Polski zapytał deweloperów, czy oprócz wyżej wymienionych sposób swoich projektów finansowania (kapitał własny, wpłaty nabywców i kredyt kupiecki) planują także skorzystać z kredytu deweloperskiego. Okazało się, że większość – bo aż 57% pytanych firm odpowiedziała twierdząco, ale…

Jak się jednak dalej okazało, prawie połowa (45%) najmniejszych firm deweloperskich (tych do 5 mln przychodu) wnioskowała już o kredyt deweloperski, ale spotkała się z odmową ze strony banku…. Duże firmy poradziły sobie w tym zakresie zdecydowanie lepiej, bo tylko 13%-15% z nich spotkała się z odmową przyznania kredytu dla dewelopera.

Kredyt dla dewelopera – najczęstsze błędy i co zrobić, żeby bank powiedział „tak”?

Z mojego doświadczenia ze współpracy z deweloperami wynika, że najczęstszymi powodami otrzymania negatywnej decyzji kredytowej z banku są:

- Nieodpowiedni biznesplan i przepływy finansowe,

- Brak odpowiednio udokumentowania wkładu własnego,

- Niewłaściwe udokumentowanie doświadczenia w realizacji projektu,

- Niedoszacowanie „kosztów miękkich”, min. marketingu i sprzedaży,

- Nieuwzględnienie rozliczeń z tytułu podatku VAT,

- Zbyt niska rentowność planowanego projektu.

Często też obserwuję, że tzw. „mali deweloperzy” szukają oszczędności na każdym etapie projektu. Począwszy od doradztwa w przygotowaniu projektu, następnie finansowaniu, marketingu, aż do sprzedaży lokali. To się później mści i ostatecznie kosztuje zdecydowanie więcej niż „zaoszczędzone” kwoty.

Sprawdź rentowność projektu za pomocą Arkusza Oceny Inwestycji Excel

Pobierz bezpłatnie Arkusz Excel

Inni Klienci, z jakimi współpracuję, mają zupełnie odmienne podejście. Te osoby uzyskują również zupełnie inne rezultaty. Pozwól, że zacytuję jedną z tych osób, bo bardzo rezonuje ze mną jej punkt widzenia:

„Odkąd jestem w biznesie, przestałem myśleć o rzeczach pod kątem ich ceny… Nie ma znaczenia, czy coś kosztuje tysiąc, dziesięć, czy pięćset…To, co zaczęło się liczyć to wartość danego przedmiotu czy usługi”.

Nie zrozum mnie źle – koszty mają bardzo istotne znaczenie. Jeżeli jednak cały projekt się „nie broni”, bo ma zbyt niską rentowność, to cięcie kosztów niewiele tu zmieni.

Z drugiej strony, jeżeli np. realizujesz projekt na 3 500 PUM (powierzchni użytkowo – mieszkalnej) i dojdzie ci 100 tys. kosztów, to w uproszczeniu spowodują one, że cena 1 m2 PUM wzrośnie o 28 zł. Czy to dużo?

Pełną treść wspomnianego raportu NBP znajdziesz tutaj.

Przywołując pewną analogię – nie musisz umieć budować samochodu, żeby móc z niego korzystać. Możesz go po prostu kupić. W ten sposób będzie dla Ciebie dużo taniej, szybciej i bezpieczniej!

Poza tym nawet jeśli jesteś świetnym inżynierem i potrafisz budować auta, pomyśl:

- Ile czasu zajęłoby ci zbudowanie własnego samochodu?

- Ile błędów byś po drodze popełnił?

- Skąd byś wziął części?

- Ile by to kosztowało?

- Jak bezpiecznie czułbyś się w takim aucie na drodze?

Podobnie jest w każdej innej dziedzinie, którą zaczynamy zgłębiać. Ze skutecznym pozyskaniem finansowania na projekt deweloperski również.

Kredyt dla dewelopera i zakresy, w jakich współpracuję

Współpracuję z deweloperami w obszarach finansowania inwestycji na trzy sposoby

I Indywidualne konsultacje,

Umawiamy się na konsultacje na 1 – 2 lub więcej godzin i rozmawiamy o twoim projekcie. Zadajesz mi pytania, a ja na nie odpowiadam. Konsultacje są płatne według ustalonej stawki godzinowej.

II Program mentoringowy online

Co kwartał spotykamy się online kilka razy w ciągu 2 tygodni i w małej kameralnej grupie (10-15 osób) omawiam kolejno kluczowe kwestie dotyczące przygotowania i przeprowadzenie finansowania projektu.

Każdy z uczestników ma możliwość zadawania pytań, a ja odpowiadam na nie podczas spotkania online. W niektórych przypadkach wracam z odpowiedziami na kolejnym spotkaniu.

Uczestnicy spotkań otrzymują wzory różnych dokumentów, dotyczących realizacji projektu, dostęp do nagrań video ze spotkań oraz do zamkniętej grupy na Facebooku.

Sprawdzanie w banku, czy jest szansa otrzymać finansowanie na swój projekt

Jednym z elementów programu mentoringowego jest sprawdzenie założeń finansowych planowanego projektu w jednym z banków. Dotyczy to oczywiście osób, które są już na odpowiednim etapie zaawansowania projektu np. przed lub po uzyskaniu pozwolenia na budowę.

Wybieram dla Ciebie bank, w którym projekt będzie oceniony przez dział ryzyka. Dzięki temu otrzymujesz wstępną rekomendację banku, czy finansowanie twojej inwestycji jest możliwe, a jeżeli tak, to na jakich warunkach.

Nie ponosisz dodatkowych kosztów za rozpatrzenie wniosku kredytowego i otrzymujesz informację zwrotną, czy założenia dotyczące projektu są właściwe.

Więcej szczegółów dotyczących programu znajdziesz w osobnej ofercie o którą możesz zapytać tutaj.

III Osobiste prowadzenie procesu pozyskiwania finansowania z banku lub funduszu od początku do końca

Oto czego możesz się spodziewać we współpracy ze mną w wariancie, kiedy zajmuję się osobiście prowadzeniem procesu pozyskiwania finansowania z banku lub funduszu.

Przede wszystkim pracuję w modelu efektywnościowym. To oznacza, że główna część mojego wynagrodzenia zależy od tego, czy pozyskam dla Klienta finansowanie dla projektu. Gwarantuje to Klientowi skuteczność pozyskania środków finansowych, a dzięki temu prawidłową realizację projektu.

Koszty usługi pozyskania finansowania stanowią dla Klienta część kosztów finansowych. Jest to ustalony % wartości pozyskanych środków. Podczas współpracy Klient ma możliwość skorzystać z całej mojej wiedzy, 20-to letniego doświadczania z pracy w branży finansowej oraz bezcennych kontaktów zawodowych.

Oferuję współpracę przy pozyskiwaniu finansowania projektów deweloperskich na wyłączność i w szerokim zakresie. Dzięki temu odciążam Klienta od wszystkich niżej wymienionych czynności i może on wykorzystać swój czas na zarządzanie projektem, a nie pracę operacyjną w projekcie.

Do zakresu moich zadań podczas współpracy z deweloperem najczęściej należy:

- Analiza podstawowych założeń projektu na podstawie szablonu wykonalności inwestycji,

- Przeprowadzenie klasyfikacji wykonalności projektu „pilotaż wykonalności sfinansowania projektu na koncepcji” w wybranym banku,

- Wstępna analiza i dobór produktów finansowych dla projektu,

- Pomoc w kompletowaniu dokumentów wymaganych do złożenia wniosku kredytowego w danym banku,

- Współpraca ze służbami księgowymi Klienta w niezbędnym zakresie,

- Praca z analitykiem biznesowym, przygotowującym biznesplan realizowanej inwestycji dla banku – konsultacje dotyczące spójności parametrów inwestycji,

- Konsultacje dotyczące spójności parametrów inwestycji z rzeczoznawcą majątkowym, opracowującym operat szacunkowy przyszłej wartości realizowanej inwestycji,

- Udział w formie konsultacji w podejmowaniu przez Klienta kluczowych decyzji finansowych (chyba że Klient samodzielnie podejmie daną decyzję),

- Weryfikacja poprawności i wstępna analiza dokumentacji przygotowanej do banku,

- Przekazanie dokumentacji do banków, instytucji finansowych lub innych podmiotów udzielających finansowania,

- Bieżące dostarczanie uzupełnień lub wyjaśnień do przedłożonej dokumentacji we współpracy z Klientem,

- Konsultacje w zakresie proponowanych przez bank prawnych zabezpieczeń kredytu (przejściowych i docelowych),

- Konsultacje w zakresie struktury kosztów finansowanych kredytem przez bank (koszty budowlane, koszty miękkie),

- Konsultacje w zakresie ustalania harmonogramu płatności transz w umowie deweloperskiej,

- Konsultacje w zakresie ustalenia harmonogramu zwalniania środków z rachunku powierniczego po wykonania określonego etapu prac,

- Pozyskanie finansowania udziałowego od inwestora/inwestorów lub ze źródeł pozabankowych, jeżeli występuje taka konieczność (w przypadku, kiedy banki nie chcą finansować projektu),

- Pomoc w spełnieniu warunków do otrzymania decyzji kredytowej, warunków do podpisania umowy kredytowej i w spełnieniu warunków do uruchomienia kredytu z danego banku,

- Konsultacje w zakresie sposobu rozliczania i uruchomień kolejnych transz kredytu,

- Pomoc w rozliczeniu wykorzystania środków z kredytu,

- Dostępność przez okres realizacji inwestycji.

Może Cię również zainteresować:

Kredyt deweloperski, czyli jak sfinansować inwestycję budowlaną?

Działka pod inwestycję deweloperską i pierwszy etap jej zakupu – umowa rezerwacyjna

Sporo tego prawda? Prawie tyle, co przy budowie samochodu ? Prawda jest jednak taka, że „im dalej w las, tym więcej drzew”, a to, co może się wydawać proste, wcale proste nie jest.

Potwierdzają to jednoznacznie dane z przywoływanego raportu NBP. Najmniejsze firmy deweloperskie chcą (57% z nich) korzystać ze stabilnego źródła finansowania, jakim jest kredyt deweloperski. W praktyce jednak prawie połowa z nich (45%) nie jest w stanie samodzielnie tego zrobić.

Jeżeli jesteś w podobnej sytuacji, to wypełnij poniższy formularz. Skontaktuje się z Tobą i sprawdzę w jaki sposób będę w stanie Ci pomóc. Zaoszczędzisz sporo czasu i pieniędzy!

Powodzenia!

Paweł Pilarczyk